Ustawa z dnia 4 października 2018 r. o pracowniczych planach kapitałowych ( Dz. U. poz.2215) zwana dalej ustawą o PPK wprowadziła kolejne rozwiązanie do systemu oszczędzania na emeryturę. Ustawa weszła w życie 1 stycznia 2019 r.. W PPK są zaangażowane są strony: osoby fizyczne, podmioty zatrudniające, instytucje finansowe oraz państwo.

Zgodnie z art. 36 ust. 1 PPK jest tworzony w celu systematycznego gromadzenia oszczędności przez uczestnika PPK z przeznaczeniem na wypłatę po osiągnięciu przez niego 60 roku życia, oraz na inne cele określone w ustawie. Wiek uprawniający do wypłaty dla kobiet i mężczyzn jest jednolity.

Art. 3 ust. 2 stanowi ,że z zastrzeżeniem art. 1405 ustawy, środki gromadzone w PPK stanowią prywatną własność uczestnika PPK.

Dla pracodawców nowe przepisy oznaczają konieczność wypełnienia licznych, dodatkowych obowiązków. Zmiany wprowadzane będą stopniowo, ustawa obejmie kolejno:

- Od 01 lipca 2019 podmioty zatrudniające co najmniej 250 osób ( wg stanu na dzień 31 grudnia 2018 roku);

- Od 01 stycznia 2020 roku podmioty zatrudniające co najmniej 50 osób( wg stanu na dzień 30 czerwca 2019 roku);

- Od dnia 01 lipca 2020 roku podmioty zatrudniające co najmniej 20 osób ( wg stanu na dzień 312 grudnia 2019 roku)

- Od dnia 01 stycznia 2021 roku- pozostałe podmioty oraz jednostki sektora finansów publicznych

Kluczowe dla ustanowienia w zakładzie pracy Pracowniczego Planu Kapitałowego jest zawarcie dwóch rodzajów umów. Pierwsza z nich to umowa o zarządzaniePPK, zawierana pomiędzy podmiotem zatrudniającym, a instytucją finansową. Druga to umowa o prowadzeniePPK , również zawierana z instytucją finansową , jednak podmiot zatrudniający zawiera ją w imieniu i na rzecz osób , które zatrudnia.

Umowa o zarzadzanie PPK

Umowę o zarządzanie PPK zawierają podmioty zatrudniające przez które ustawa rozumie:

- pracodawców w rozumieniu Kodeksu Pracy

- zleceniodawców

- nakładców

- rolnicze spółdzielnie produkcyjne i spółdzielnie kółek rolniczych

- podmioty, gdzie działają rady nadzorcze, jeśli ich członkowie są z tego tytułu wynagradzani

Umowa o prowadzenie PPK

Kolejnym krokiem podmiotu zatrudniającego , po wyborze i zawarciu z instytucja finansową umowy o zarzadzanie PPK, jest zawarcie umowy o prowadzenie PPK. Pracodawca zawiera tą umowę z instytucją finansową z którą zawarł wcześniej umowę o zarzadzaniu PPK w imieniu i na rzecz osób u siebie zatrudnionych. Lista osób będących uczestnikami PPK u danego pracodawcy będzie stanowić załącznik do umowy o prowadzenie PPK. W przypadku gdy pracodawca nie dopełni obowiązku zawarcia umowy o prowadzenie PPK w ustawowym terminie , włączenie pracownika następuje automatycznie z mocy prawa. W pierwszym dniu po upływie tego terminu między pracownikiem a instytucją finansową , z która pracodawca zawarł umowę o zarządzanie PPK zostaje nawiązany stosunek prawny, jak gdyby umowa o prowadzenie PPK została zawarta. Od tego dnia będzie możliwe egzekwowanie od podmiotu zatrudniającego obowiązku odprowadzania składek do PPK.

Terminy zawarcia umów o zarządzanie i prowadzenie PPK

| Obowiązek tworzenia PPK | Ostateczny termin zawarcia umowy o zarządzanie PPK | Ostateczny termin zawarcia umowy o prowadzenie PPK | |

| Podmiot zatrudniający co najmniej 250 osób | 1 lipca 2019 r. | 25 października 2019 r. | 12 listopada 2019 r. |

| Podmiot zatrudniający co najmniej 50 osób | 1 stycznia 2020 r. | 24 kwietnia 2020 r. | 11 maja 2020 r. |

| Podmiot zatrudniający co najmniej 20 osób | 1 lipca 2020 r. | 27 października 2020 r. | 10 listopada 2020 r. |

| Podmiot zatrudniający poniżej 20 osób | 1 stycznia 2021 r. | 23 kwietnia 2021 r. | 10 maja 2021 r. |

| Podmiot sektora finansów publicznych | 1 stycznia 2021 r. | 1 stycznia 2019 r. (29 marca 2021 r. według części interpretacji) | 1 |

Umowy o zarzadzanie PPK podmiot zatrudniający zawiera nie później niż 10 dni roboczych przed upływem terminów, o których mowa powyżej :

Kto będzie zarządzał PPK

Podmiotzarządzający musi zdecydować, która instytucja finansowa będzie zarządzała pracowniczym planem kapitałowym. Wykaz uprawnionych w tym zakresie instytucji dostępny będzie na oficjalnym portalu PPK – www.mojePPK.pl.Wyboru instytucji finansowych dokonuje się wyłącznie spośród instytucji zamieszczonych na portalu.

Wyboru instytucji finansowej podmiot zatrudniający dokonuje w porozumieniu z:

- zakładową organizacją związkową

- reprezentacją osób zatrudnionych jeśli nie działa u niego organizacja związkowa

Ustawa o PPK stanowi, że wybór instytucji finansowej musi się odbyć w porozumieniu z wyżej wymienionymi, natomiast forma tego porozumienia nie została określona. Wydaje się uzasadnione podjęcie w tym zakresie następujących działań:

- Zainicjowanie przez podmiot zatrudniający działań mających na celu wybór instytucji finansowej i zapoznanie się z ofertami instytucji.

- Rozmowy z zakładową organizacją związkową lub przedstawicielami pracowników.

- Wspólny wybór instytucji.

- Dla celów dowodowych zaleca się spisanie porozumienia.

- Po dokonaniu wyboru podmiot zatrudniający zawiera umowę z instytucja finansową.

Kogo włączyć do PPK automatycznie, a kogo na wniosek

Obowiązki jakie ciążą na podmiocie zatrudniającym są w ustawie o PPK zróżnicowana ze względu na wiek osób zatrudnionych.

| Wiek osoby zatrudnionej | Obowiązki podmiotu zatrudniającego |

| 18-54 lata |

|

| 55-69 lat |

|

| od ukończenia 70 r.ż. | zakaz włączania do PPK (brak możliwości przystąpienia do PPK także na wniosek osoby zatrudnionej) |

Osoby zatrudnione po 1 lipca 2019 r. w danym podmiocie zatrudniającym będą mogły oszczędzać w PPK po upływie 3 miesięcy zatrudnienia. Przy ustalaniu tego stażu należy jednak wziąć pod uwagę ostatnie 12 miesięcy kalendarzowych, w sytuacji wystąpienia wcześniejszych okresów zatrudnienia w tym samym podmiocie. Wymóg 3-miesięcznego stażu powoduje, że incydentalne zatrudnienie (np. kilkudniowe zlecenie) nie będzie skutkowało obowiązkiem włączenia osoby zatrudnionej do systemu PPK.

Analogicznie jak w okolicznościach przedstawionych w powyższej tabeli, osoby w wieku 18-54 lata będą włączane do PPK automatycznie (chyba że złożą deklarację rezygnacji z dokonywania wpłat do PPK), natomiast osoby w wieku od 55 lat, a przed ukończeniem 70 lat - na wniosek.

Podkreślenia wymaga, że w odniesieniu do zatrudnionych osób, które spełniają kryterium wieku (18-54 lata) i stażu (3 miesiące zatrudnienia), nawet jeśli podmiot zatrudniający nie zawrze w ich imieniu umowy o prowadzenie PPK - stosunek prawny powstaje z mocy prawa (art. 17 ustawy o PPK). Wówczas zarówno po stronie podmiotu zatrudniającego, jak i po stronie osoby zatrudnionej powstaje obowiązek finansowania wpłat do PPK.

Środki zgromadzone w PPK będą transferowane pomiędzy instytucjami finansowymi prowadzącymi PPK u poszczególnych podmiotów zatrudniających - chyba że osoba zatrudniona nie zgodzi się na taki transfer. A zatem w razie zatrudnienia nowej osoby podmiot zatrudniający:

- zgłasza ją do PPK; w zależności od jej wieku - automatycznie lub na wniosek - do 10 dnia miesiąca następującego po miesiącu, w którym upłynął 3-miesięczny okres zatrudnienia;

- przyjmuje od niej oświadczenie o:

- zawartych w jej imieniu umowach o prowadzenie PPK w poprzednich miejscach zatrudnienia,

- instytucjach finansowych, z którymi zawarto te umowy,

w terminie 7 dni po upływie 10 dni miesiąca następującego po miesiącu, w którym upłynął okres 3-miesięcznego zatrudnienia;

- informuje osobę zatrudnioną o transferze środków z innych rachunków PPK, niezwłocznie po zawarciu umowy o prowadzeniu PPK w imieniu i na rzecz nowo zatrudnionego;

- składa do instytucji finansowej wniosek o transfer środków, chyba że w ciągu 7 dni od poinformowania o transferze nowo zatrudniony złoży pisemny sprzeciw.

Rezygnacja z oszczędzania w PPK

Zasadą systemu PPK jest dobrowolność oszczędzania (art. 23 ust. 1 ustawy o PPK). Uczestnik w każdej chwili będzie mógł złożyć deklarację rezygnacji z dokonywania wpłat do PPK. Deklaracja będzie miała formę pisemną . Jej wzór zostanie ustalony w rozporządzeniu Ministra Finansów. Podmiot zatrudniający po otrzymaniu deklaracji rezygnacji z dokonywania wpłat do PPK od osoby zatrudnionej:

- nie zgłasza do PPK osoby zatrudnionej w wieku 18-54 lat, która złożyła deklarację o rezygnacji przed jej włączeniem do PPK;

- zaprzestaje dokonywania wpłat do PPK (nie finansuje danej osobie wpłat i nie potrąca z jej wynagrodzenia wpłat, które obciążały zatrudnionego), jeśli osoba zatrudniona złożyła deklarację o rezygnacji, będąc już uczestnikiem PPK,

- informuje o złożonej rezygnacji instytucję finansową - niezwłocznie, nie później jednak niż w terminie 7 dni od dnia złożenia deklaracji podmiotowi zatrudniającemu.

Przyjmowanie deklaracji rezygnacji z dokonywania wpłat do PPK podmiot zatrudniający może rozpocząć już od 1 lipca 2019 r.

Wysokość wpłat do PPK

Wpłaty do PPK stanowią wartość procentową wynagrodzenia uczestnika PPK (nigdy kwotową).

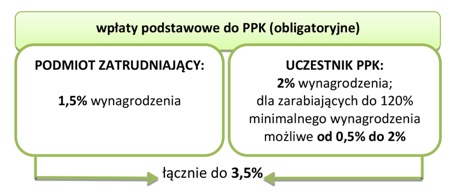

Wpłaty podstawowe są obligatoryjne. Jeśli zatem osoba zatrudniona zostanie uczestnikiem PPK, zarówno ona, jak i podmiot ją zatrudniający będą zobligowani ponosić ciężar tych wpłat. Podmiot zatrudniający ma obowiązek finansować wpłatę w wysokości 1,5% wynagrodzenia, natomiast osoba zatrudniona - 2%.

Wpłaty podstawowe do PPK

Jeśli zatrudniona osoba osiąga ze wszystkich źródeł wynagrodzenie nieprzekraczające łącznie 120% minimalnego wynagrodzenia za pracę ustalonego na dany rok (w 2019 r. - 2700 zł), wówczas może zadeklarować wpłatę podstawową w wysokości niższej niż 2%, ale nie mniej niż 0,5% wynagrodzenia.

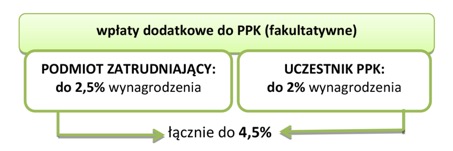

Wpłaty dodatkowe do PPK są fakultatywne. Wpłacane są zatem wtedy, gdy wcześniej zostały zadeklarowane przez tego, kto ma je finansować. Podmiot zatrudniający może zadeklarować wpłaty dodatkowe w wysokości do 2,5% wynagrodzenia, natomiast uczestnik PPK - do 2%. Wpłaty dodatkowe podmiotu zatrudniającego i uczestnika PPK są od siebie niezależne, ponieważ podjęcie przez uczestnika PPK decyzji o finansowaniu przez niego wpłaty dodatkowej nie rodzi konsekwencji w postaci finansowania wpłaty dodatkowej przez podmiot zatrudniający (i na odwrót).

Wpłaty dodatkowe do PPK

Podmiot zatrudniający będzie zobowiązany poinformować zatrudnione osoby o możliwości wnoszenia wpłaty dodatkowej (art. 27 ust. 4 ustawy o PPK) i przyjmować w tym zakresie deklaracje od uczestników PPK.

Podmiot zatrudniający powinien już na etapie zawierania z instytucją finansową umowy o zarządzanie PPK zdecydować o finansowaniu wpłat dodatkowych (art. 10 ust. 1 pkt 6 ustawy o PPK). Kwestia finansowania wpłat dodatkowych jest swobodną, autonomiczną decyzją podmiotu zatrudniającego - zarówno co do jej ponoszenia, jak i wysokości (ograniczonej jednak do maksymalnej kwoty 2,5% wynagrodzenia).

UWAGA!

Wpłaty dodatkowe finansowane przez podmiot zatrudniający mogą mieć taką samą wartość w stosunku do poszczególnych uczestników PPK lub być różnicowane.

Podmiot zatrudniający może różnicować wysokość wpłaty dodatkowej:

- ze względu na długość okresu zatrudnienia w podmiocie zatrudniającym

albo

- z uwagi na inne kryteria - na podstawie regulaminu wynagradzania lub układu zbiorowego pracy. Nie mogą to być jednak kryteria dyskryminujące. Jeśli w regulaminie wynagradzania (układzie zbiorowym pracy) zostaną ustalone wpłaty dodatkowe, podmiot zatrudniający ma obowiązek finansować je, dopóki obowiązują regulacje wewnątrzzakładowe.

Dopłaty do PPK ze strony państwa

| WPŁATA POWITALNA | DOPŁATY ROCZNE | |

| WYSOKOŚĆ | 250 zł | 240 zł |

| CHARAKTER ŚWIADCZENIA | jednorazowa - nawet gdy osoba zatrudniona jest uczestnikiem kilku PPK |

jedna za dany rok - bez względu na liczbę rachunków PPK uczestnika PPK |

| WARUNKI PRZYZNANIA |

|

|

| ŹRÓDŁO FINANSOWANIA | Fundusz Pracy | |

| PODATKI,SKŁADKI | zwolnione | |

Sankcje dla podmiotów zatrudniających niestosujących się do przepisów ustawy o PPK

Za niewykonanie lub niewłaściwe wykonanie obowiązków nałożonych ustawą o PPK na podmioty zatrudniające mogą być nałożone sankcje karne.

Kara grzywny do 1,5% funduszu wynagrodzeń w poprzednim roku może być nałożona za:

- niedopełnienie obowiązku zawarcia umowy o zarządzanie PPK,

- nakłanianie do rezygnacji z oszczędzania w PPK.

Kara grzywny w wysokości 1000-1 000 000 zł może być nałożona za:

- niedopełnienie obowiązku zawarcia umowy o prowadzenie PPK,

- niedokonywanie w terminie wpłat do PPK,

- nieprowadzenie dokumentacji związanej z obliczaniem wpłat do PPK.

PODSTAWA PRAWNA:

art. 2 ust. 1 pkt 18, pkt 21, pkt 40, art. 3-4, art. 7-35, art. 72-73, art. 77, art. 106-108, art. 133-135 ustawy z 4 października 2018 r. o pracowniczych planach kapitałowych - Dz.U.z 2018 r. poz. 2215

![]()

Autor:

Magdalena Janicka